En España hay 3,4 millones de empresas, de ellas, 1,8 millones son sin asalariados, esto es autónomos y/o pequeñas empresas familiares. Del 1,4 millón restante con asalariados, el 89 % tiene menos de 9 empleados. BORROX ha realizado un análisis de la situación actual, y de cómo el éxito de las líneas de avales ICO han ayudado a lidiar con los problemas de liquidez de las sociedades españolas

A raíz de la crisis sanitaria causada por la Covid-19, el ICO lanzó un programa de líneas de avales a través de la banca de 100.000.000.000 €. El programa fue un éxito, el 89 % de las empresas que formalizaron operaciones fueron autónomos y micro pymes, cuyas empresas están integradas por menos de 10 empleados. Este dato es importante, ya que estas microempresas son las que más dificultad han tenido históricamente en la obtención de financiación. Además, son las más vulnerables, aproximadamente el 25 % tuvo resultados negativos en el 2019, y el 50 % solamente obtuvo resultados inferiores a 5.000 €[1]. Pero lo que es preocupante, es que el número de asalariados que dependen de estas débiles empresas es considerable, y representa aproximadamente el 27 % del total de asalariados del sector privado en España.

El programa del ICO sí llegó, y con éxito al corazón de la empresa española. Pero un año después, se acerca el primer vencimiento y la situación no ha mejorado, la tercera ola de infecciones sigue atacando con toda su fuerza. España se encuentra ante una situación difícil de gestionar, ya que las empresas no tienen fondos para pagar las primeras amortizaciones.

Ante esta difícil situación, ¿cómo el gobierno, el ICO, y los bancos, se plantean ayudar a la pyme?

Probablemente, la solución al problema que se plantea tendría que ser una mezcla de todas ellas.

Ante el último punto, desde Borrox entienden que sería mucho más provechoso digitalizar y facilitar todos los procesos administrativos para el acceso a la financiación de las pymes. Convertir todos los procesos a los que se tienen que enfrentar, como dice el termino anglosajón, en “user-friendly”, o dicho en términos castizos, “procesos amigables”. Hay que saber también lo que buscan y necesitan las Pymes. Hoy en día, con el “Big Data” y herramientas digitales, existe mucha información en la que poder basarse para sacar conclusiones.

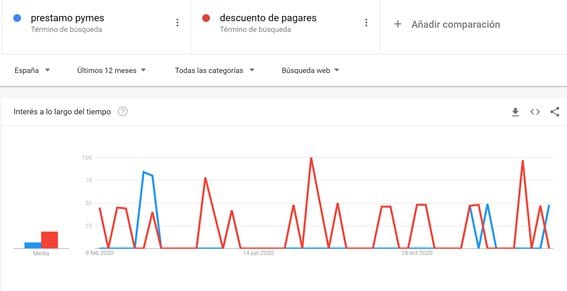

Con la herramienta gratuita que facilita Google: “Google Trends”, es posible comparar términos de búsquedas realizadas en Google. De esta manera, se puede analizar la demanda de dos, o varios productos, simplemente insertando el nombre de ambos en la página. Si se busca por ejemplo, “préstamo a pymes” y “descuento de pagarés”, (el descuento de pagarés comerciales suele ser una fuente de liquidez a corto plazo, que generalmente usan las Pymes para obtener liquidez, adelantando el cobro de sus proveedores), Google indicará gráficamente que durante los últimos doce meses, ha habido 4 veces más búsquedas en este segundo término, que en el primero. Por tanto, hoy por hoy, para las pymes viables que siguen en el mercado, la liquidez sigue siendo una de sus mayores preocupaciones.

Otro ejemplo es comparar los términos “préstamo pyme”, con “anticipo de facturas”, y también se verá que este último recibe casi un 30 % más de búsquedas.

Fomentar una vía ágil, digital y fácil para descontar los efectos comerciales de las Pymes, a un coste de descuento atractivo para ellas, no es un tema que se haya visto, ni discutido, ni publicado en la prensa en los últimos tiempos.

Pero sí existen herramientas conocidas por las pymes, como las proporcionadas por SUMMA, o BORROX, 100 % de tecnología digital española, con sede en España, que ofrecen ya estos servicios digitales a fondos privados, o fondos de entidades públicas para que financien a las sociedades. Estas entidades han tratado y gestionado ya, más de 160.000.000.000 € en facturas, a través de sus medios digitales, dando servicios a diferentes fondos, de carácter tanto privado como público.

Además, estas herramientas, ofrecen descuento online, son sencillas para el usuario, y facilitan el acceso a la financiación en menos de 24-48 horas. Acercan al financiador directamente con el financiado, evitando así intermediarios y costes indeseados.

Desde BORROX, aseguran que fomentar estas vías ayudaría directamente a las pymes, abarataría tremendamente su coste de financiación, y permitiría a las empresas digitales españolas, seguir mejorando en innovación, investigación y desarrollo.

[1] Cálculo realizado en base a una muestra de 440.000 empresas con datos de balance obtenidos a través de SABI (Sistema de Análisis Balances Ibéricos).

Fuente Comunicae