A veces hay empresarios que venden humo y se acaban diluyendo, pero ese no es el caso de Iberdrola y su presidente, Ignacio Sánchez Galán. En los próximos años, hasta 2025, invertirán 75.000 millones de euros para liderar la energía renovable a nivel global, y en los siguientes cinco años pondrán sobre la mesa otros 75.000 millones. Hechos, no teorías. “Es un plan ambicioso, pero muy realista”, sostiene Ángel Pérez Llamazares, analista de Renta 4 y seguidor habitual de la compañía. “En una presentación reciente dijo que le parecía muy bien que se hablara de descarbonización, transición energética o neutralidad de carbono, pero lo que pide es que le enseñen los planes: ¿cómo lo van a conseguir? Iberdrola pone sus planes encima de la mesa y son realistas. El 90% los tienen ya adjudicados”, añade el analista.

Mucha realidad y nada de humo. La compañía obtiene ocho de cada diez subastas de proyectos a los que se presenta. Es una prueba de las garantías que ofrece al mercado y de la firmeza con la que va a por sus objetivos.

Iberdrola invertirá 75.000 millones de euros, y además repartirá un dividendo amplio. Es una señal de su salud financiera, pero la más clara reside en cómo va a financiar sus inversiones: el 67% será con su propio flujo de caja, una garantía evidente del vigor del negocio; el 20% lo hará con emisión de deuda, “que no tendrá problema en colocar al encontrarse entre los mayores emisores mundiales de bonos verdes”, que cuentan con amplia demanda, según Pérez Llamazares; el 8% con emisión de híbridos, que tampoco tendrán problema en colocar; y el 5% restante con rotación de activos, porque “no están enamorados de ningún activo” y pueden vender cualquiera si llega una buena oferta. Además hay que tener en cuenta que los fondos europeos pondrán un foco especial en la sostenibilidad y las energías verdes, parte esencial de la estrategia de Iberdrola.

Iberdrola es, sin duda, una empresa muy sólida. Llamazares asistía recientemente a una sesión en la que exponía su estrategia a 2050 de su división eólica off shore (alejada del mar): “Tienen unos planes espectaculares. Hay que tener en cuenta que son proyectos con un plazo bastante largo. Requerirán varias subastas para fijar los precios, finan- ciarlos, construirlos, conectarlos a la red y empezar a operarlos. Esperan un crecimiento bastante potente en esta década. Los pipelines (cartera de proyectos) ya están adjudicados, y en la mayoría de los casos están incentivados a nivel fiscal, con lo cual el riesgo es inferior. No ocurre como si tuvieras que ir al mercado”, explica.

Iberdrola va a crecer en energía fotovoltaica. Hasta ahora no tenía tanto, pero sus costes han bajado, genera grandes retornos y van a invertir mucho. Va a crecer mucho en redes (debe llevar su producción al consumo a distintos puntos, tiene que invertir y es regulado, con un riesgo de prácticamente cero) y va a invertir mucho en retail (en comerciali- zación: desarrollo de productos/servicios a cliente final, pyme, fábricas: es muy innovadora en este terreno). En eó- lica, Iberdrola suele ir de la mano en los proyectos con empresas como Siemens Gamesa, Nordex, Vestas o General Electric porque la empresa liderada por Galán es puntera a nivel mundial.

Iberdrola es de largo la empresa que más eólica off shore tiene. La segunda en la lista tiene 2,4 veces menos. La quinta, que es BP, seis veces menos. La compañía española tiene presencia en Japón, Suecia, Irlanda, Alemania, Francia, Reino Unido, EEUU… El resto no lo tiene. Por eso piensan que “existe un gap claro entre la valoración de activos de Iberdrola y la de su competencia, mucha de la cual ha salido a Bolsa y a menudo tiene planes menos realistas”, sostiene Pérez Llamazares. La llegada ahora de los fondos europeos y el apetito por los activos relacionados con la transición energética implica que va a haber ganadores y perdedores. Pérez no tiene ninguna duda de que Iberdrola va a ser un ganador.

El cambio de Iberdrola en este siglo ha sido descomunal. En el año 2000 era la tercera energética de España. En la ac- tualidad cuenta con Brasil, Estados Unidos y Reino Unido como sus principales mercados. Tiene presencia en México, está entrando en Japón y Suecia, ha comprado una empresa en Australia con una cartera de proyectos impresionante, otra importante en Estados Unidos…

A ello hay que unir su apuesta por el hidrógeno verde, que está en una fase muy inicial. No hay que descartar que Iberdrola intente una estrategia similar a la que siguió con la eólica. Desarrolló el mercado con Gamesa y se separó cuando consideró que ya no era negocio para ella. Quizá haga ahora lo mismo. La eólica off shore da una potencia altísima y puede ser importante para el hidrógeno verde, pero aún no es rentable. De momento, Iberdrola ayuda a desarrollar electrolizadores y baterías. Quizá en diez años, aventura Pérez Llamazares, haya una empresa cotizada de electrolizadores o baterías e Iberdrola esté dentro.

El hidrógeno verde va a contar con apoyo de los fondos europeos. Va a ser clave para la movilidad de coches, autobuses, camiones y barcos. Puede ser importante en la energía europea del futuro.

Los planes de Iberdrola son ambiciosos, pero si hay una compañía que puede llevarlos a cabo, es ella, sin duda. Su posicionamiento es inmejorable. Produce 5 gigavatios de renovables al año, por ejemplo, mientras hay compañías cotizadas que producen 1, y pagando una fortuna por ello. La capacidad de financiación es una ventaja competitiva notable en Iberdrola. Frente a todo ello, también es verdad que está teniendo algunos problemas, como la penalización a la que le está sometiendo el nuevo gobierno de México. Aquella región tampoco pesa mucho en sus cuentas. Allí tiene algunos ciclos combinados. Su cuota de mercado es del 15%, frente al 85% de la empresa estatal.

Entre las empresas energéticas, no hay ninguna que haya apostado por lo verde como Iberdrola. Cuando Repsol anunció que iba a adentrarse en este terreno, Sánchez Galán les dio la bienvenida: “Dijo que ya era hora de que las petroleras se adentraran en este terreno, que la tarta es muy grande, y que ojalá aprendan tanto en los próximos dos años, que van a ser los años de aceleración, como ellos han aprendido en los últimos veinte”. En este tiempo han tenido que pegarse con administraciones en donde han sido pioneros, aprender de off shore, de hidrógeno… No parece fácil que los rivales vayan a aprender con rapidez.

Los activos de Iberdrola están muy bien considerados en todo el mundo. Tienen una calificación de AAA en Estados Unidos y Alemania, de AA en Reino Unido, de A+ en Francia, de AA en Japón, de A- en Francia… Frente a su oferta, Acciona tiene 10 gigavatios instalados, aunque sólo posee 8,4 al 100%. En 2025 tendrá otros 10 gigavatios. Acciona tiene también muchos parques en todo el mundo y es pionera como Iberdrola, aunque entre sus mercados más importantes se encuentra por ejemplo México, que da muchos bandazos. Sus otros mercados principales son España, Estados Unidos, Australia y Chile.

Tanto Acciona como Iberdrola cuentan con parques de renovables en España desde hace más de veinte años que están amortizados. La tecnología además ha evolucionado mucho.

Las turbinas que antes eran de 0,5 gigavatios ahora pueden ser de 15. Antes había que ponerlas en Tarifa o en lugares con mucho viento y ahora se obtiene la misma potencia con un viento más bajo.

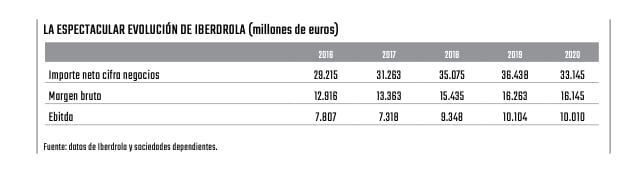

La financiación de Iberdrola se ve favorecida por estar en un negocio regulado. Saber que va a ganar negocio sí o sí, que no depende del viento como otros, es una ventaja. Es otro motivo más de peso para que Ángel Pérez la considere un valor para estar siempre en su cartera recomendada. Al cierre de este artículo, la acción cerraba en 11 euros. Pérez ha fijado su valor en 12,5, aunque piensa que podría subir más si incluyera los proyectos off shore obtenidos en Japón o el hidrógeno verde. ¿Cuándo comprar acciones? “A largo plazo da igual cuándo se haga: siempre va a haber retornos. Su ebitda previsto es de 10.000 millones de euros para la actualidad; 15.000 millones para 2025 y 20.000 millones para 2030”, añade. Y le quedan 20 gigavatios con posibilidad de asignarse: “Muy mal se tiene que dar para que no le toquen al menos 4 ó 5. Con esta compañía hay riesgos, pero muy bajos”, incide Pérez. “Históricamente, lo que dice lo cumple”, añade el analista. Su dividendo es muy importante: del 4,5%.

Iberdrola todavía tiene posibilidad de hacerse con más activos, pero a pesar de su ambiciosa oferta verde, aún tiene detractores. Las regulaciones exigen a las compañías cada vez más ser neutras en carbono para incluirlas en los índices. Hay fondos escandinavos pioneros en la inversión en sostenibilidad que no invierten en ella porque mantiene 870 megavatios de carbón. No importa que Iberdrola tenga 35 gigavatios de renovables, más que nadie en el mundo.

Iberdrola es muy fuerte en la generación de energía hidráulica, aunque es más dudoso que este tipo de energía sea renovable. Desde luego lo es al no generar emisiones, pero no lo es por las consecuencias que la construcción de pantanos tiene sobre el ecosistema. Iberdrola es también muy fuerte, y pionera, en almacenamiento de energía. Junto a algunos pantanos, en las montañas colindantes, crean otros pantanos encima de las montañas: son las llamadas pilas de agua. Cuando el viento sopla por la noche y esa electricidad no se vende (no hay consumo en las fábricas o en los hogares se está durmiendo), se emplea en subir el agua al pantano de la montaña. “La guardan y ya la usarán cuando la necesiten. Es un modo de ser eficiente. Cuando sube la luz, sueltan agua, y ganan mucho dinero de esta forma”, asegura Pérez Llamazares. Es un modo más de demostrar el carácter innovador de la compañía. Ahora están construyendo una pila de un gigavatio en Oporto. Endesa, Acciona o Naturgy también tienen proyectos de este estilo, y es normal: cuando el líder lo tiene claro, una forma de no morir es seguirle en su camino.